1. 会社概要

Neurocrine Biosciences(ニューロクライン・バイオサイエンシズ、NBIX)は、米国のバイオ医薬品企業です。主に神経疾患、精神疾患、内分泌疾患などを対象に、治療薬の開発・販売を行っています。

バイオ企業というと、まだ売上のない研究開発型企業をイメージする人も多いかもしれません。しかしNeurocrineは、すでに主力薬を商業化しており、実際の製品売上を持つ点が特徴です。

中心となるのは、遅発性ジスキネジアなどに使われる「INGREZZA」です。さらに近年は、先天性副腎過形成という希少疾患向けの「CRENESSITY」も加わり、収益源の広がりが意識され始めています。

2. 事業内容

Neurocrineの売上の柱は、処方薬の販売です。一般消費者向けの商品ではなく、医師の処方を通じて患者に使われる医薬品を販売しています。

主力製品のINGREZZAは、遅発性ジスキネジアやハンチントン病に伴う運動症状を対象とした薬です。遅発性ジスキネジアとは、精神疾患の治療薬などを長く使った患者に起こることがある、不随意運動の症状です。患者本人の生活の質に大きく関わる領域であり、治療ニーズは一定程度あると考えられます。

もう一つの注目製品がCRENESSITYです。これは古典的先天性副腎過形成という希少な内分泌疾患向けの治療薬です。発売後の立ち上がりが強く、INGREZZAに次ぐ新たな成長ドライバーになる可能性があります。

また同社は、商業化済み製品から得た資金を研究開発に再投資しています。うつ病、統合失調症、希少疾患、代謝疾患などのパイプラインを抱えており、単一製品企業から複数製品を持つバイオ企業へ進化できるかが重要なテーマです。

3. 注目される理由

Neurocrineが注目される理由は、単に新薬を開発しているからではありません。すでに収益を生む主力薬を持ちながら、次の成長の芽も育てている点にあります。

バイオ医薬品企業では、研究開発の成功確率が常に問題になります。多くの企業は臨床試験の成否に大きく左右されます。一方、NeurocrineはINGREZZAという実績ある製品を持っているため、研究開発に必要な資金を自社の事業から生み出しやすい構造に見えます。

さらに、同社が対象とする疾患領域は、患者数こそ巨大ではないものの、専門性が高く、治療ニーズが明確な市場です。希少疾患や神経疾患では、効果のある薬が限られることも多く、医師や患者に定着すれば継続的な処方につながる可能性があります。

中長期投資家にとっては、「一時的な売上成長」ではなく、「主力薬の収益を使って次の薬を育てる循環」が成立するかが注目点になります。

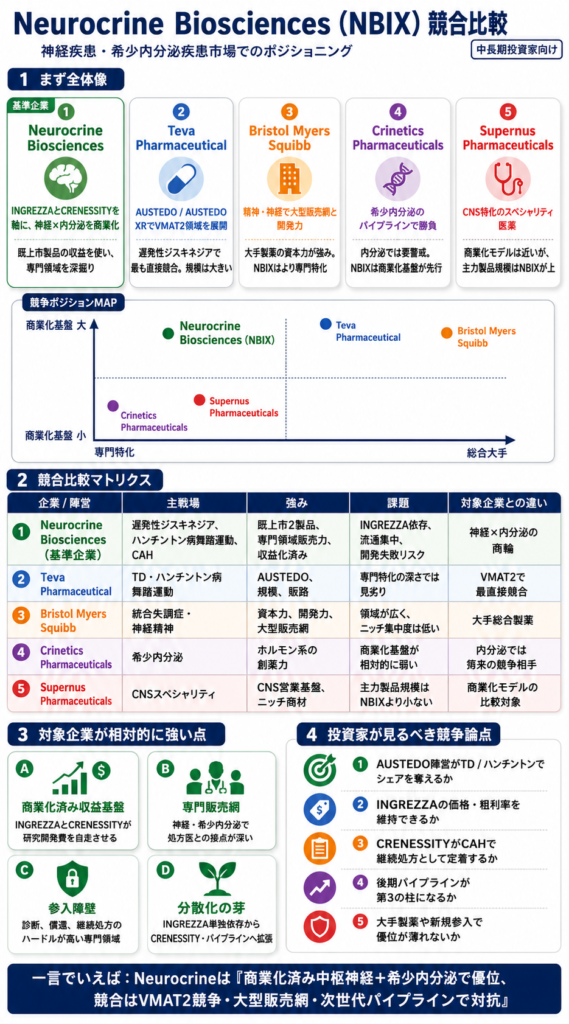

4. 競争優位性

Neurocrineの強みは、まずINGREZZAで築いた商業化力にあります。医薬品は承認されただけでは十分ではなく、医師に認知され、保険で償還され、患者に継続して使われる必要があります。同社は神経疾患領域で販売網や専門医との関係を築いており、これが新たな製品展開にも活かされる可能性があります。

また、希少疾患や専門疾患に集中している点も特徴です。巨大市場では大手製薬会社との競争が激しくなりがちですが、専門性の高い領域では、特定疾患に深く入り込む企業が存在感を持ちやすい面があります。

一方で、競争がないわけではありません。INGREZZAは、Teva PharmaceuticalのAUSTEDOなどと競合しています。今後は、効果、安全性、服薬のしやすさ、保険アクセスなどが差別化要因になると考えられます。

Neurocrineの競争優位性は、圧倒的な規模というよりも、専門疾患における実績、販売力、開発力の組み合わせにあると言えそうです。

5. 中長期の成長シナリオ

今後3〜10年でNeurocrineが企業価値を伸ばせるかどうかは、いくつかの条件にかかっています。

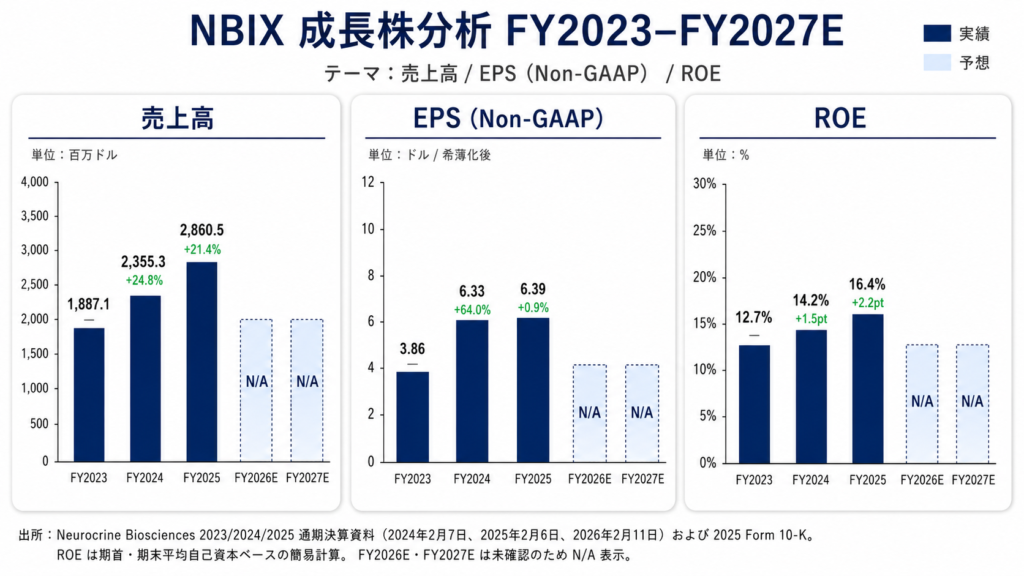

第一に、INGREZZAの成長がどこまで続くかです。対象患者の診断率や治療率にまだ改善余地があるなら、処方拡大による成長が続く可能性があります。ただし、主力薬が成熟してくると成長率は鈍化しやすいため、過度な期待は避ける必要があります。

第二に、CRENESSITYが本格的な第二の柱になるかです。希少疾患薬は初期の立ち上がりが強く見えることがありますが、その後も新規患者の獲得や継続処方が続くかが重要です。ここが安定すれば、INGREZZA依存の低下につながります。

第三に、研究開発パイプラインとM&Aです。Neurocrineは精神疾患や希少疾患で複数の開発品を進めています。臨床試験に成功すれば、将来の売上源が増えます。一方で、失敗すれば期待が剥落するリスクもあります。

中長期の理想的なシナリオは、INGREZZAが安定したキャッシュを生み、CRENESSITYや買収製品が収益を補い、さらに新薬候補が承認される流れです。この循環が続けば、企業価値を伸ばし続ける構造が見えてくると考えられます。

6. リスク

最も大きなリスクは、まだINGREZZAへの依存度が高い点です。売上の中心である製品に成長鈍化、価格下落、競争激化、保険償還の悪化が起きると、全社業績への影響は大きくなります。

次に、研究開発リスクがあります。医薬品開発では、後期臨床試験まで進んだ薬でも承認に至らないことがあります。特に精神疾患領域は臨床試験の難易度が高く、結果の不確実性が意識されます。

また、顧客集中も確認すべき点です。製品は最終的には多くの患者に使われますが、販売・流通上は限られた専門薬局や流通業者を通じています。そのため、契約変更や流通上の問題が短期的な売上に影響する可能性があります。

加えて、米国の薬価制度や保険制度の変更も無視できません。高単価の専門薬は、政策変更や保険者の交渉力の影響を受けやすい分野です。

7. 投資家のチェックポイント

今後の決算やニュースでは、まずINGREZZAの処方数量が伸びているかを確認したいところです。売上が伸びていても、価格要因なのか、実際の患者数拡大なのかで意味合いは変わります。

次に、CRENESSITYの売上が一時的な初期需要ではなく、継続的に積み上がっているかが重要です。希少疾患薬では、発売初期の勢いだけでなく、数四半期にわたる処方継続が確認ポイントになります。

研究開発では、後期パイプラインの臨床試験結果に注目です。成功すれば成長余地が広がりますが、失敗時のインパクトも大きいため、過度な期待だけで判断しないことが大切です。

また、M&Aで取得した製品が実際に売上貢献するか、買収価格に見合う成果を出せるかも見ておきたい点です。最後に、バリュエーションが成長率やパイプラインリスクに見合っているかも、中長期投資では重要になります。

8. まとめ

Neurocrine Biosciencesは、神経・内分泌などの専門疾患領域で成長を目指すバイオ医薬品企業です。すでにINGREZZAという収益基盤を持ち、CRENESSITYやパイプラインを通じて次の成長を狙っている点は魅力に見えます。

一方で、主力薬への依存、競合薬の存在、臨床試験の不確実性、薬価・保険制度の影響など、確認すべきリスクも明確です。

中長期投資家にとっては、INGREZZAの安定成長、CRENESSITYの定着、パイプラインの成功確度、そして収益を次の成長へ再投資できるかを確認しながら見ていきたい企業です。