Vicorは長期投資に向いているのか?AI電源需要・競争優位性・リスクを整理

1. 会社概要

Vicor Corporation(VICR)は、米国の電源モジュールメーカーです。簡単にいえば、AIサーバー、データセンター、産業機器、防衛機器などに使われる「電気を効率よく変換して届ける部品」を作っている会社です。

電子機器は、ただ電気を流せば動くわけではありません。GPUやCPUなどの高性能半導体には、それぞれに適した電圧・電流で、安定して電力を供給する必要があります。特にAIサーバーでは、GPUの消費電力が大きくなっており、電力変換の効率や発熱対策が重要になっています。

Vicorはこの領域で、高効率・高密度の電源モジュールを提供している企業です。大手半導体企業ほど知名度は高くありませんが、AIインフラの拡大に伴い、投資家から注目されやすい位置にいる会社といえます。

2. 事業内容

Vicorの事業は、大きく2つに分けられます。

1つ目は、成長ドライバーであるAdvanced Productsです。これはAIサーバー、データセンター、高性能コンピューティング向けの高密度電源モジュールです。GPUやAIアクセラレータのように大量の電力を必要とする機器に対して、効率よく電力を届ける役割を担います。

2つ目は、比較的成熟したBrick Productsです。こちらは産業機器、防衛、航空宇宙、鉄道、計測機器などに使われる伝統的な電源コンバータ製品です。急成長分野というよりは、安定した顧客基盤を支える事業と見たほうがよさそうです。

収益モデルは、サブスクリプション型ではなく、基本的には製品販売です。ただし、Vicorには電源アーキテクチャに関する知的財産があり、ロイヤルティ収入も発生しています。製品販売だけでなく、技術ライセンスに近い収益源を持っている点は、利益率を見るうえで重要です。

3. 注目される理由

Vicorが注目される最大の理由は、AIサーバーの電力需要が構造的に増えていることです。

生成AIの普及により、データセンターではGPUを大量に搭載したサーバーが増えています。GPUの性能が上がるほど、必要な電力も大きくなります。その結果、単に「より速い半導体」だけでなく、「その半導体にどう電力を届けるか」も重要なテーマになっています。

ここでVicorのような高効率電源モジュール企業に追い風が生まれます。電力変換のロスが大きいと、発熱が増え、データセンター全体の運用コストも上がります。逆に、効率よく電力を供給できれば、システム全体の性能や省エネ性に貢献できる可能性があります。

つまりVicorは、AIブームそのものではなく、AIインフラを支える電力供給という周辺領域で成長機会を持つ企業に見えます。この点は、中長期投資家にとって興味深いテーマです。

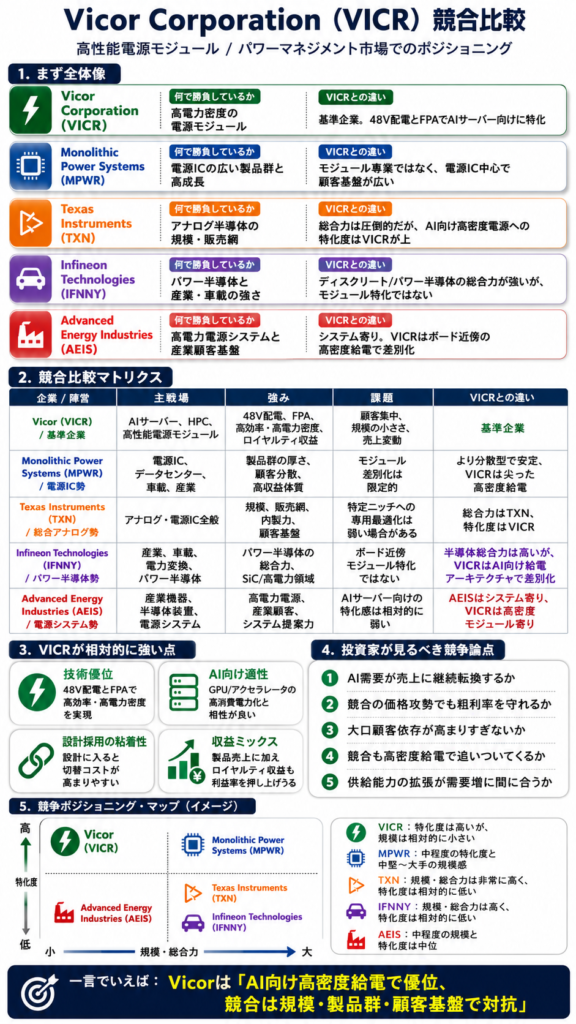

4. 競争優位性

Vicorの強みは、高効率・高密度の電源技術にあります。特に同社が重視しているのが、48V配電やFPAと呼ばれる独自の電源アーキテクチャです。FPAは、電力変換の役割を分けて最適化する考え方で、電力損失や発熱を抑えやすい仕組みです。

AIサーバーでは、限られたスペースの中で大量の電力を扱う必要があります。そのため、電源モジュールには小型化、高効率、高信頼性が求められます。Vicorはこの難しい領域に特化しているため、単なる汎用品メーカーとは異なるポジションを持っていると考えられます。

また、顧客の設計段階から技術サポートに入る点も重要です。電源部品は、一度顧客の製品設計に組み込まれると、簡単には変更されにくい傾向があります。これがスイッチングコスト、つまり乗り換えにくさにつながる可能性があります。

一方で、競合は非常に強力です。Texas Instruments、Analog Devices、Infineon、Monolithic Power Systemsなど、大手のアナログ・パワー半導体企業が存在します。Vicorは規模では劣りますが、AI向け高密度電源という特定領域で差別化している会社と見るのが自然です。

5. 中長期の成長シナリオ

Vicorの中長期成長を考えるうえで、最も重要なのは、AIサーバーの電力課題が今後も大きくなるかどうかです。

今後3〜10年でAIモデルがさらに大型化し、データセンターの電力消費が増えるなら、高効率な電力供給技術の価値は高まる可能性があります。特にGPUやAIアクセラレータの消費電力が増えるほど、電源変換の効率、発熱対策、省スペース化は無視できない要素になります。

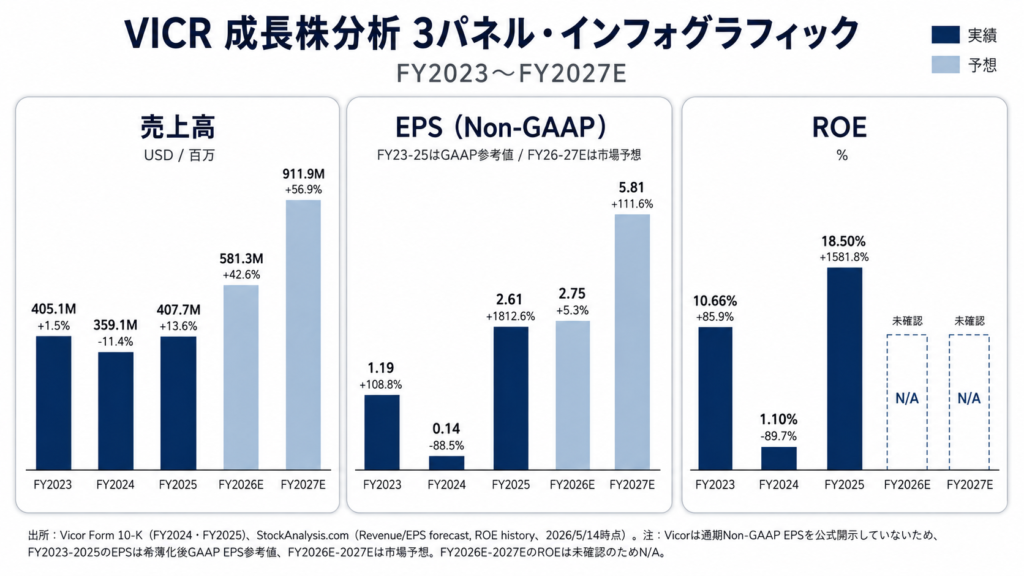

Vicorにとって理想的なシナリオは、Advanced Productsが大手顧客に採用され、量産売上が拡大し、同時にロイヤルティ収入も伸びる展開です。この場合、売上成長だけでなく、利益率改善も期待されやすくなります。

また、製造能力の拡大も成長の鍵です。需要があっても供給できなければ、売上にはつながりません。Vicorが生産能力をうまく増やし、歩留まりや納期を改善できれば、企業価値を伸ばす土台になり得ます。

ただし、この成長シナリオはまだ確認が必要です。AI需要は大きな追い風ですが、どの企業がその価値を取り込むかは別問題です。Vicorが顧客の設計にどれだけ深く入り込み、継続的に採用されるかが重要になります。

6. リスク

Vicorを見るうえで、まず注意したいのは顧客集中リスクです。Advanced Productsは大口顧客の影響を受けやすい可能性があります。もし特定顧客の発注が遅れたり、設計変更が起きたりすれば、業績に大きく影響することが考えられます。

次に、競争リスクです。電源管理やパワー半導体の分野には、資金力、販売網、製造能力を持つ大手企業が多く存在します。Vicorの技術が優れていたとしても、競合が同等の性能をより低価格で提供してくる可能性はあります。

また、設計採用までの時間が長い点も意識したいところです。高性能電子機器向けの部品は、顧客の製品開発サイクルに大きく左右されます。開発段階では期待が高くても、量産が遅れると売上化も遅れます。

さらに、バリュエーションにも注意が必要です。AI関連銘柄として期待が高まると、株価には将来成長が大きく織り込まれやすくなります。企業の成長性が高くても、投資リターンは購入時の価格によって大きく変わります。

7. 投資家のチェックポイント

Vicorを中長期で見る場合、短期的な株価の動きよりも、事業の進捗を確認することが大切です。

特に見たいのは、Advanced Productsの売上が継続的に伸びているかです。AI向け需要が本物であれば、このセグメントに成長が表れやすいと考えられます。

次に、受注残が実際の売上に転換されているかも重要です。受注が増えていても、納期遅延や顧客都合の変更があれば、期待通りの売上にはなりません。

ロイヤルティ収入の持続性も確認したいポイントです。一時的な収入なのか、それとも技術の強さを反映した継続的な収益なのかで、企業の評価は変わります。

そのほか、粗利率の改善、生産能力拡大の進捗、大口顧客依存の変化、競合の動き、そしてバリュエーションが成長率に見合っているかを確認していきたいところです。

8. まとめ

Vicorは、AIサーバー時代に重要性が増している高密度電源モジュールを手がける企業です。派手な半導体メーカーではありませんが、AIインフラの裏側で欠かせない電力供給というテーマに関わっています。

強みは、高効率・高密度の電源技術、48V配電への対応、独自アーキテクチャ、そして顧客の設計に深く入り込む技術サポートにあります。一方で、顧客集中、競争激化、量産タイミング、バリュエーションには注意が必要です。

中長期投資家にとっては、VicorがAI電力需要という構造変化をどこまで収益化できるかを確認しながら見ていきたい企業です。