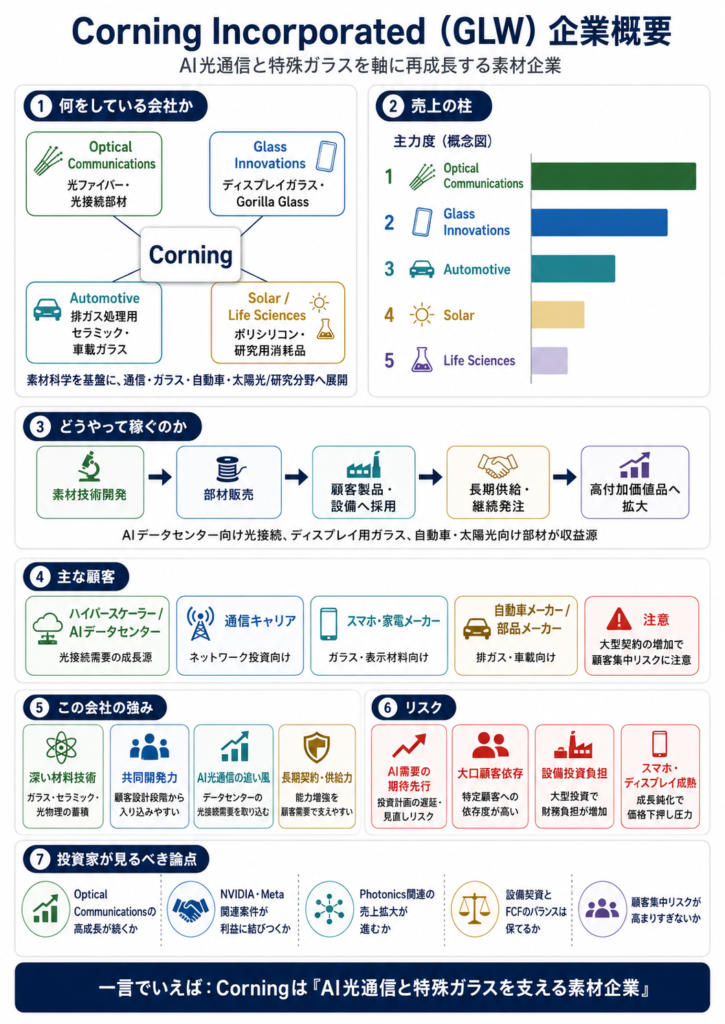

1. 会社概要

Corning Incorporated(ティッカー:GLW)は、米国を代表する素材科学企業です。一般的には、スマートフォン向けの「Gorilla Glass」で知っている方も多いかもしれません。しかし、Corningの本質は単なるガラスメーカーではありません。

同社は、ガラス、セラミックス、光ファイバーといった高度な素材を開発し、通信、スマートフォン、自動車、ディスプレイ、ライフサイエンス、太陽光関連など、さまざまな産業に部材を供給しています。

投資家目線で見ると、Corningは「完成品を売る会社」ではなく、顧客企業の製品やインフラの中に入り込む基盤部材メーカーです。つまり、スマートフォン、データセンター、自動車、研究施設などの裏側で、同社の素材技術が使われているという位置づけです。

近年、とくに注目されているのはAIデータセンター向けの光通信分野です。AIの普及により、データセンター内では膨大なデータを高速にやり取りする必要があります。そのため、光ファイバーや光接続部材の重要性が高まっており、Corningにとって新たな成長機会になっていると考えられます。

2. 事業内容

Corningの事業は複数ありますが、中長期投資家がまず押さえたいのは、どの事業が成長をけん引しているかです。

最も重要なのは、Optical Communicationsです。これは光ファイバー、光ケーブル、接続部材などを提供する事業です。通信会社やデータセンター事業者が主な顧客で、現在はAIインフラ需要の拡大が追い風になっています。

次に、Glass Innovationsです。ここには、ディスプレイ向けガラス基板や、スマートフォン向けのGorilla Glassなどが含まれます。テレビ、スマートフォン、タブレットなどの市場に関係するため、消費者向け端末の需要サイクルの影響を受けやすい面があります。一方で、Corningの高い素材技術がよく表れる事業でもあります。

また、Automotiveでは、自動車の排ガス処理用セラミック部材や車載ガラスを扱っています。環境規制や自動車生産台数に左右される面はありますが、長年の技術蓄積がある分野です。

さらに、近年はSolarも存在感を増しています。太陽光関連素材やポリシリコン関連の事業が含まれます。ただし、この分野は成長余地がある一方で、価格変動や設備投資負担も大きく、収益性の安定を確認する必要があります。

つまり、Corningは複数の事業を持つ企業ですが、現在の投資ストーリーの中心は、AIデータセンター向けの光通信需要にあると見てよさそうです。

3. 注目される理由

Corningがいま注目される理由は、AIブームそのものではなく、AIを支えるインフラの需要拡大に関わっている点です。

AIモデルの学習や推論には、大量のGPUやサーバーが必要です。そして、それらを高速につなぐためには、データセンター内外で高性能な通信インフラが必要になります。ここで光ファイバーや光接続部材の需要が増える可能性があります。

Corningはこの領域で、光ファイバーからケーブル、接続ソリューションまで幅広く提供できます。AIデータセンターが増えれば増えるほど、こうした基盤部材の需要も増える可能性があります。

また、同社はMetaやNVIDIAなど、AIインフラに関わる大手企業との関係を強めています。大型顧客との長期契約は、需要の見通しを高める材料になります。一方で、大口顧客への依存度が高まる可能性もあるため、良い面と注意点の両方があります。

中長期で見ると、Corningが注目される理由は「AI関連銘柄」というラベルだけではありません。より本質的には、データ量の増加、クラウド化、AIインフラ投資、米国内製造回帰といった構造変化の中で、同社の技術が必要とされる可能性がある点です。

4. 競争優位性

Corningの競争優位性は、長い時間をかけて積み上げた素材技術にあります。

まず、同社はガラスやセラミック、光ファイバーに関する深い技術基盤を持っています。これは短期間で模倣しにくい強みです。素材メーカーでは、単に製品を設計するだけでなく、量産品質、歩留まり、耐久性、顧客認証などが重要になります。Corningはこの領域で長い実績を持っています。

次に、顧客との共同開発型のビジネスモデルも強みです。スマートフォンメーカー、通信会社、クラウド事業者、自動車メーカーなどに対して、製品の設計段階から入り込むことができます。一度顧客の製品や設備に採用されると、簡単には別の部材に切り替えにくくなります。これがスイッチングコストです。

また、光通信領域では、単に部材を売るだけでなく、光ファイバー、ケーブル、コネクタ、接続ソリューションまで幅広く提供できる点も特徴です。AIデータセンター向けでは、性能だけでなく、供給能力や信頼性も重要になります。Corningのように大規模生産と技術開発の両方を持つ企業は、顧客から見ても重要なパートナーになりやすいと考えられます。

一方で、競合がいないわけではありません。光ファイバーではPrysmian、CommScope、古河電工など、特殊ガラスではAGCや日本電気硝子、SCHOTTなどが競合になります。Corningの強みは、単一領域だけでなく、複数の素材技術を組み合わせて事業展開できる点にあると見えます。

5. 中長期の成長シナリオ

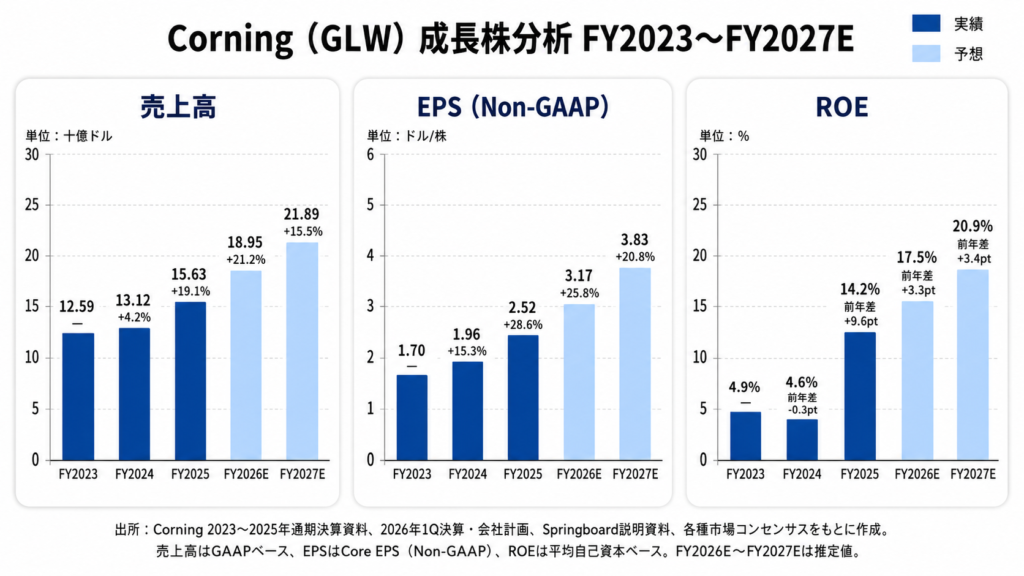

Corningが今後3〜10年で企業価値を伸ばせるかを考えるうえで、中心になるのは光通信事業の成長持続性です。

AIデータセンターの拡大が続く場合、データを高速にやり取りするための光通信需要は構造的に増える可能性があります。特に、大規模なAIクラスターでは、サーバー同士、ラック同士、データセンター同士をつなぐ通信インフラが重要になります。この流れが続けば、Corningの光ファイバーや接続部材の需要も伸びやすくなります。

さらに、同社はフォトニクス領域にも力を入れています。フォトニクスとは、光を使って情報を伝えたり処理したりする技術です。AIインフラがより高速化・大規模化するほど、電気信号だけでなく光を使う技術の重要性が高まる可能性があります。

また、Corningは既存事業で得たキャッシュを、成長分野へ再投資できる企業です。ディスプレイやスマートフォン向けガラス、自動車向け部材などは成熟した面もありますが、一定の収益基盤として機能する可能性があります。この安定収益を使って、AI光通信や太陽光関連などの成長領域に投資できる点は、中長期の強みになり得ます。

ただし、成長シナリオが成立するには、売上拡大だけでなく利益率やキャッシュフローの改善も重要です。設備投資が大きい事業であるため、売上が伸びても投資負担が重ければ、株主価値の向上には時間がかかる可能性があります。

6. リスク

Corningを見るうえで、まず意識したいリスクはAI関連需要への期待が先行しすぎることです。AIデータセンター向けの需要は魅力的ですが、設備投資計画は顧客側の状況によって変わる可能性があります。大型契約があっても、実際の売上や利益に反映されるまでには時間がかかる場合があります。

次に、顧客集中リスクです。MetaやNVIDIAなどの大手顧客との関係は成長要因ですが、一部顧客への依存が高まると、契約更新、投資計画の変更、価格交渉の影響を受けやすくなります。顧客別売上比率が明確に開示されていない場合は、投資家として慎重に確認したい点です。

また、Corningは資本集約型の企業です。工場や生産設備への投資が必要になるため、需要予測を誤ると、稼働率低下や収益性悪化につながる可能性があります。

既存事業の成熟性もリスクです。ディスプレイやスマートフォン関連は、製品サイクルや消費者需要の影響を受けます。市場が成熟している分、価格下落や在庫調整が起きる可能性もあります。

Solar事業についても、成長余地はある一方で、太陽光関連市場は価格競争や政策変更の影響を受けやすい分野です。売上成長だけでなく、採算性を確認することが大切です。

7. 投資家のチェックポイント

中長期投資家がCorningを見る場合、短期的な株価の動きだけで判断するよりも、事業の質が改善しているかを確認したいところです。

特に重要なのは、Optical Communicationsの売上成長率が維持されているかです。AIデータセンター向け需要が一時的な特需ではなく、継続的な成長につながっているかを見極める必要があります。

次に、MetaやNVIDIA関連の契約が、実際に売上、利益、キャッシュフローにどう反映されているかです。契約発表は注目材料ですが、最終的には業績への貢献が重要です。

利益率の改善も確認したいポイントです。新工場や生産能力増強には費用がかかるため、売上拡大とともに利益率が高まっているかを見る必要があります。

また、設備投資とフリーキャッシュフローのバランスも重要です。フリーキャッシュフローとは、事業で稼いだお金から必要な投資を差し引いた後に残るお金です。ここが安定して増えていれば、企業価値の向上につながりやすくなります。

そのほか、Glass Innovationsの安定性、Solar事業の採算改善、大口顧客への依存度、競合に対する技術優位性が維持されているかも確認したい点です。

8. まとめ

Corningは、特殊ガラスやセラミックで長い実績を持つ素材科学企業です。かつてはディスプレイやスマートフォン向けガラスの印象が強い企業でしたが、現在はAIデータセンター向け光通信インフラの成長企業としての側面が強まっているように見えます。

中長期の魅力は、AIインフラの拡大という構造変化に対して、光ファイバーや接続部材という基盤技術で関われる点です。さらに、大手顧客との長期関係や、素材技術の蓄積は競争優位性になり得ます。

一方で、設備投資負担、顧客集中、AI需要の変動、既存事業の成熟性といったリスクもあります。特に、成長期待が実際の利益やキャッシュフローにどこまでつながるかは、今後の決算で丁寧に確認したいポイントです。

中長期投資家にとっては、CorningはAI光通信需要が持続的な企業価値向上につながるかを確認しながら見ていきたい企業です。