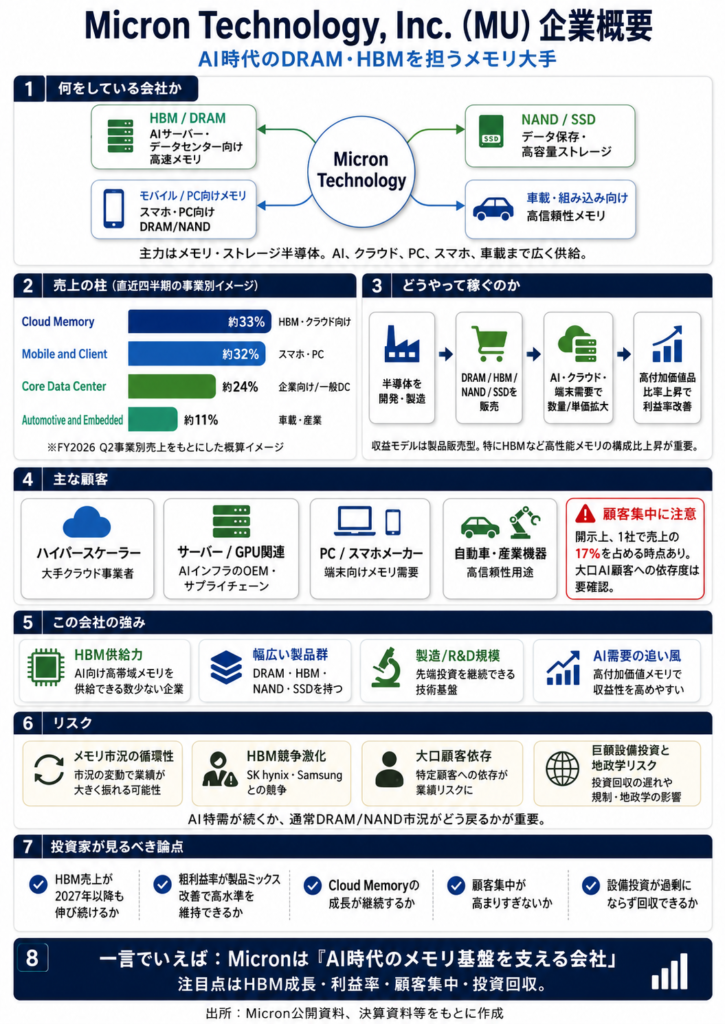

1. 会社概要

Micron Technology(マイクロン・テクノロジー)は、米国を代表する半導体メモリ企業です。ティッカーはMUです。

同社が提供しているのは、主にDRAMやNANDと呼ばれる半導体メモリです。DRAMは、パソコンやスマートフォン、サーバーが高速にデータを処理するために使われる部品です。NANDは、SSDなどのデータ保存装置に使われるメモリです。

つまりMicronは、目立つ最終製品を売る会社というよりも、AIサーバー、クラウド、スマートフォン、PC、自動車などの中に組み込まれる「情報処理の基礎部品」を供給している会社です。

これまでメモリ業界は、需要と供給の波によって業績が大きく上下する景気循環型の業界と見られてきました。ただし現在は、AIデータセンター向けの需要拡大により、Micronの見え方が少し変わりつつあります。特に、AI半導体の性能を引き出すために必要な**HBM(高帯域幅メモリ)**が、同社の中長期的な成長テーマとして注目されています。

2. 事業内容

Micronの事業は、ざっくり言えば「メモリとストレージを作って売る」モデルです。サブスクリプション型のように毎月利用料を受け取るビジネスではなく、半導体製品を顧客に販売し、販売数量、単価、製造コスト、製品の付加価値によって利益が決まります。

現在の主な事業領域は、クラウド向けメモリ、データセンター向けメモリ、スマートフォン・PC向け、車載・産業機器向けなどに分けられます。

なかでも注目されているのが、AIデータセンター向けのメモリです。AIモデルを動かすには、GPUなどの演算半導体だけでなく、大量のデータを高速にやり取りするメモリが必要になります。ここで使われるのがHBMです。

従来のDRAMやNANDは市況商品の性格が強く、価格競争や在庫調整の影響を受けやすい面がありました。一方でHBMは、技術的な難度が高く、供給できる企業も限られます。そのため、Micronにとっては単なる数量拡大だけでなく、利益率を押し上げる可能性のある製品と考えられます。

3. 注目される理由

Micronが注目される最大の理由は、AIインフラ投資の拡大です。

生成AIや大規模言語モデルの普及により、世界中のクラウド企業や大手テクノロジー企業は、AIデータセンターへの投資を増やしています。投資家の目線は、GPUを供給するNVIDIAのような企業に集まりがちですが、AIサーバーはGPUだけでは成り立ちません。高速メモリ、ストレージ、ネットワーク、電力設備など、多くの部品が必要になります。

Micronはその中で、AIサーバーの性能を左右するメモリを供給する立場にあります。特にHBMは、AI向けGPUと組み合わせて使われる重要部品です。AIモデルが大きくなり、処理するデータ量が増えるほど、高速メモリの重要性は高まる可能性があります。

また、HBMの生産には通常のDRAMより多くの製造能力を使うとされます。そのため、HBM需要が伸びると、一般的なDRAMの供給も引き締まりやすくなります。これはMicron全体の価格環境や利益率にプラスに働く可能性があります。

この点でMicronは、単なる半導体市況株ではなく、AIインフラ拡大の周辺で恩恵を受ける企業として見られ始めています。

4. 競争優位性

Micronの競争優位性は、まずメモリ製造における技術力にあります。DRAMやNANDは、誰でも簡単に作れる製品ではありません。微細化技術、歩留まり改善、量産能力、品質管理が必要であり、世界的に見ても主要プレイヤーは限られています。

競合には、韓国のSK hynixやSamsung Electronicsがあります。特にHBMではSK hynixが強い存在感を持っており、Samsungも規模の面で大きな競合です。その中でMicronは、米国企業としてDRAM、NAND、SSD、HBMを幅広く持つ点が特徴です。

また、AIデータセンター向けの顧客は、安定供給を重視します。半導体メモリは性能だけでなく、必要な量を必要なタイミングで供給できることが重要です。Micronが大手クラウド企業やサーバー関連企業との関係を深められれば、単なるスポット販売ではなく、より長期的な取引につながる可能性があります。

ただし、競争優位性が圧倒的に固定されているとまでは言い切れません。HBMでは世代ごとの技術競争が続きます。顧客の認定を得られるか、量産歩留まりを高められるか、競合より魅力的な製品を出し続けられるかが重要です。

5. 中長期の成長シナリオ

Micronの中長期成長を考えるうえで重要なのは、AI需要が一過性ではなく、3〜10年単位の構造変化になり得るかどうかです。

AIの利用がクラウド上の学習だけでなく、企業向けサービス、検索、広告、ソフトウェア、医療、製造、自動車などに広がれば、データ処理量は増え続ける可能性があります。データ処理量が増えるほど、メモリとストレージの重要性も高まります。

Micronにとって理想的なシナリオは、HBMが高成長を続け、同時に通常のDRAMやデータセンター向けSSDの需要も底上げされる展開です。AIサーバーだけでなく、AI PC、AIスマートフォン、車載AI、エッジAIなどにもメモリ搭載量が増えれば、成長の裾野は広がります。

さらに、高付加価値製品の比率が高まれば、従来より利益率が改善する可能性があります。メモリ業界はどうしても価格変動が大きいですが、HBMのように技術難度が高く、顧客との関係が深い製品が増えれば、収益の質が少しずつ変わる可能性があります。

一方で、この成長シナリオには前提があります。AI投資が継続すること、MicronがHBMで競争力を維持すること、過剰な設備投資によって供給過剰にならないことです。中長期投資家は、成長テーマそのものだけでなく、そのテーマが本当に利益として残る構造かを確認する必要があります。

6. リスク

Micronを見るうえで最も大きなリスクは、メモリ市況の循環性です。メモリは需要が強いときには価格が上がり、利益率も大きく改善します。しかし、供給が増えすぎたり、顧客が在庫調整に入ったりすると、価格が下がり、業績が急速に悪化することがあります。

次に、HBMでの競争リスクです。SK hynixやSamsungとの競争は激しく、世代交代のたびに技術力や量産能力が試されます。Micronが顧客認定で遅れたり、供給能力で劣後したりすれば、AI需要の恩恵を十分に取り込めない可能性があります。

顧客集中も確認すべき点です。AI向けメモリでは、大手クラウド企業やAIサーバー関連企業への売上比率が高くなりやすいです。大口顧客との関係は成長の源泉である一方、特定顧客の発注変更や仕様変更に業績が左右されるリスクもあります。

また、設備投資リスクもあります。半導体メモリは巨額の工場投資が必要です。需要が強いときには投資を増やす必要がありますが、将来の需要を読み誤ると、供給過剰や減価償却負担につながる可能性があります。

加えて、米中関係や輸出規制などの地政学リスクも無視できません。半導体は国家戦略と結びつきやすい分野であり、規制や政策変更が事業環境に影響する可能性があります。

7. 投資家のチェックポイント

Micronを中長期で見る場合、短期の株価だけで判断するよりも、いくつかの事業指標を継続的に確認することが大切です。

まず見るべきは、HBM売上がどの程度伸びているかです。AI需要の中心にある製品なので、ここが成長しているかは重要です。あわせて、HBMの契約が一時的なものではなく、複数年にわたって広がっているかも確認したい点です。

次に、粗利益率の改善が続くかです。売上が伸びても、価格競争やコスト増で利益が残らなければ、企業価値の成長にはつながりにくくなります。高付加価値メモリの比率上昇が、利益率に反映されているかを見たいところです。

また、大口顧客への依存度も重要です。AI関連顧客が増えること自体はプラスですが、特定の顧客に偏りすぎるとリスクも高まります。顧客基盤が広がっているか、複数のクラウド企業やサーバー企業に採用されているかを確認する必要があります。

さらに、設備投資の規律も見逃せません。需要拡大を取り込むための投資は必要ですが、業界全体で過剰投資になっていないかは注意点です。会社のガイダンス、在庫水準、DRAM・NAND価格の動きも合わせて見ると理解しやすいです。

最後に、競合との技術比較です。HBMの次世代製品でMicronがどの位置にいるのか、主要顧客から認定を得ているのか、量産が順調かは、中長期の競争力を判断する材料になります。

8. まとめ

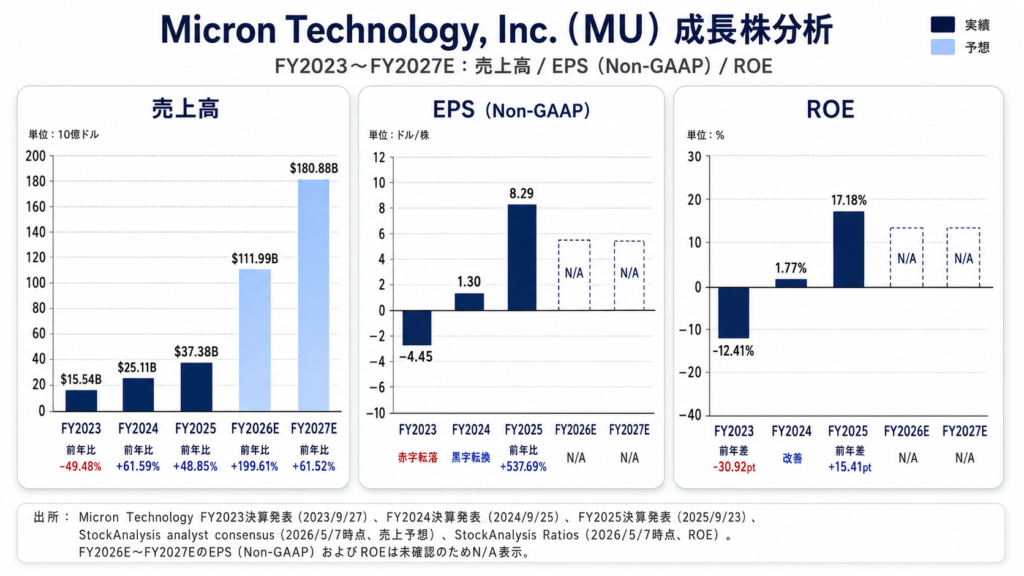

Micron Technologyは、AI時代のデータ処理を支えるメモリ企業です。これまでは景気循環の影響を強く受ける半導体メモリ株として見られてきましたが、現在はHBMを中心に、AIインフラ拡大の恩恵を受ける企業として注目されています。

中長期の魅力は、AIサーバー、クラウド、データセンター、車載、エッジAIなどでメモリ需要が増え続ける可能性にあります。特にHBMのような高付加価値製品が収益の柱になれば、従来よりも利益率や収益の安定性が改善する可能性があります。

一方で、メモリ市況の循環、競合との技術競争、顧客集中、設備投資リスクは引き続き重要です。成長テーマが強い企業であっても、供給過剰や価格下落によって業績が大きく変動する可能性はあります。

中長期投資家にとっては、MicronがAIメモリ需要を一時的な追い風で終わらせず、持続的な利益成長につなげられるかを確認しながら見ていきたい企業です。