AI時代のインフラを握る半導体プラットフォーム企業

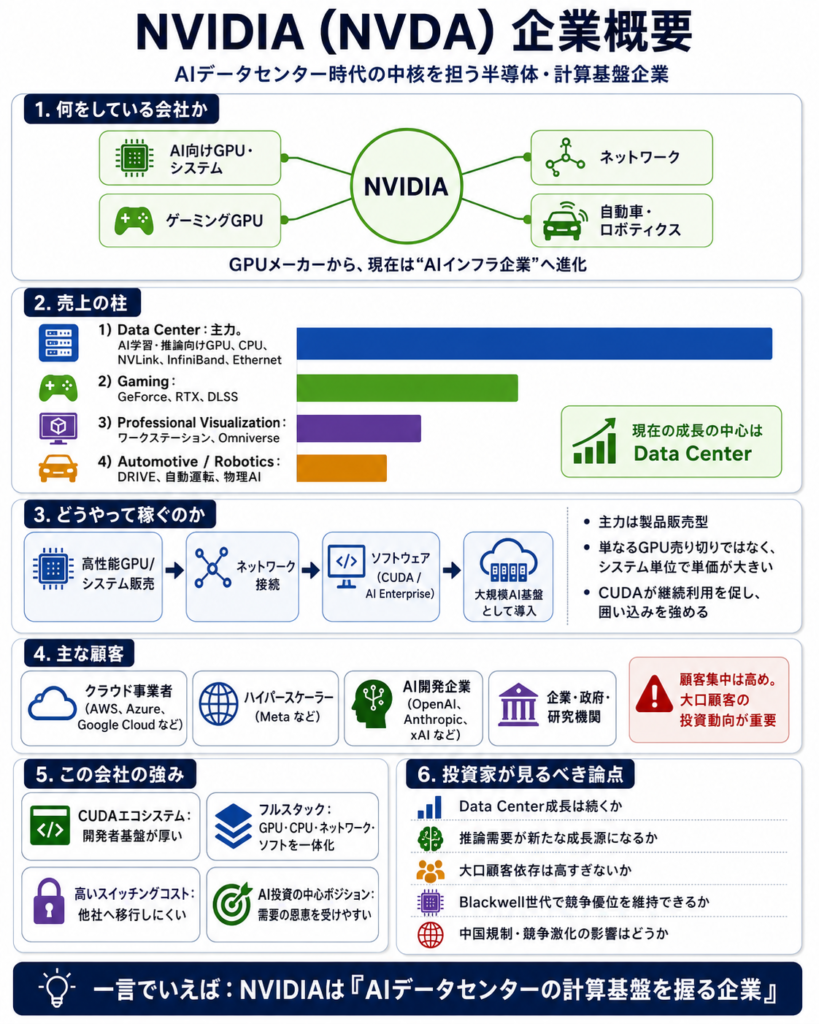

NVIDIA Corporation(NVDA)は、現在のAIブームを語るうえで最も重要な企業の一つです。もともとはゲーム向けGPUで知られる半導体企業でしたが、今ではその姿は大きく変わっています。現在のNVIDIAは、単にGPUを売る会社ではなく、AIデータセンターに必要な計算基盤を丸ごと提供する企業です。

一言でいうなら、NVIDIAは「AI時代の電力インフラ」に近い存在です。生成AI、AIエージェント、自動運転、ロボティクス、医療AI、金融AIなど、膨大な計算処理を必要とする分野が広がるほど、NVIDIAの製品や技術が使われる機会は増えていきます。

事業の中心はデータセンターへ

NVIDIAの事業は、かつてはゲーミングGPUが中心でした。しかし現在の主役は完全にデータセンターです。大規模AIモデルを学習させたり、実際のサービス上でAIを動かしたりするには、膨大な計算能力が必要です。その中核にあるのがNVIDIAのGPUです。

同社の主力製品には、AI向けGPUのH100、H200、Blackwell世代のチップ、さらにGPU同士を高速につなぐNVLink、InfiniBand、Ethernet関連製品などがあります。重要なのは、NVIDIAがGPU単体だけを売っているわけではない点です。

AIデータセンターでは、GPUの性能だけでなく、GPU同士をどう接続するか、データをどう流すか、ソフトウェアをどう最適化するかが極めて重要になります。NVIDIAはこの領域を、チップ、ネットワーク、システム、ソフトウェアまで一体で設計しています。これが同社の競争優位の源泉です。

どうやって稼いでいるのか

NVIDIAの収益源は大きく分けると、データセンター、ゲーミング、プロ向け可視化、自動車・ロボティクスです。ただし、現在の利益成長をけん引しているのは圧倒的にデータセンターです。

収益モデルは基本的には製品販売型です。AI向けGPU、ラック規模のAIシステム、ネットワーク機器などをクラウド企業や大企業に販売します。加えて、CUDA、NVIDIA AI Enterprise、Omniverse、DGX Cloudといったソフトウェアやクラウドサービスも展開しています。

現時点ではハードウェア売上の存在感が大きいですが、ソフトウェアは長期的に重要です。なぜなら、開発者や企業がNVIDIAのソフトウェア環境に慣れるほど、他社製品へ乗り換えるコストが高くなるからです。この「乗り換えにくさ」が、NVIDIAの堀を深くしています。

主な顧客は誰か

NVIDIAの顧客は、AIインフラを大規模に構築する企業です。代表的なのは、AWS、Microsoft Azure、Google Cloud、Oracle Cloudといったクラウド事業者です。また、Metaのような巨大IT企業、OpenAIやAnthropicのようなAIモデル企業、CoreWeaveのようなAIクラウド企業も重要な需要源です。

さらに、金融、医療、製造、小売、政府機関などにもAI導入が広がっています。企業が自社データを活用してAIを使う流れが強まれば、NVIDIAの市場はさらに広がります。

ただし、投資家が注意すべき点もあります。それは顧客集中です。NVIDIAは一部の大口顧客への依存度が高く、特定のクラウド企業やAI企業の投資ペースが変わると、売上成長に大きな影響が出る可能性があります。AIインフラ投資が続く限り追い風ですが、顧客側の投資回収が遅れれば、調整局面が来るリスクもあります。

NVIDIAの強み

NVIDIAの最大の強みは、GPU性能そのものだけではありません。より本質的なのは、CUDAを中心とした開発者エコシステムです。

CUDAとは、NVIDIAのGPUを使って高度な計算処理を行うためのソフトウェア基盤です。多くの研究者、エンジニア、AI開発者がCUDAを使っており、AIライブラリや開発ツールもNVIDIA環境を前提に整備されています。これは単なる技術仕様ではなく、長年かけて形成された巨大なネットワーク効果です。

また、NVIDIAはGPU、CPU、DPU、ネットワーク、ソフトウェアを組み合わせ、AIデータセンター全体を最適化できます。競合が優れたチップを出しても、NVIDIAのようにシステム全体で完成度の高い提案をするのは簡単ではありません。

さらに、Mellanox買収によって得たネットワーク技術も大きな武器です。AIモデルが大きくなるほど、GPUを大量に接続して効率的に動かす必要があります。そのため、ネットワーク性能はAIデータセンターの競争力そのものになります。

成長ドライバー

今後の成長ドライバーとして最も重要なのは、AI推論需要の拡大です。これまで注目されてきたのは、大規模AIモデルを作るための「学習」需要でした。しかし今後は、作られたAIを実際のサービスや業務で動かす「推論」需要が拡大していくと見られます。

特に、AIエージェントのように、複数の手順を自律的に処理するAIが普及すると、必要な計算量はさらに増える可能性があります。企業が業務自動化、顧客対応、開発支援、データ分析にAIを使うほど、NVIDIAの市場機会は広がります。

もう一つの長期テーマは物理AIです。ロボティクス、自動運転、工場自動化、シミュレーションなど、現実世界で動くAIには膨大な計算と高度なシミュレーションが必要です。現時点ではデータセンターほど大きな売上ではありませんが、長期的な成長オプションとして注目できます。

リスクも大きい

NVIDIAは非常に強い企業ですが、リスクも無視できません。

第一に、AI投資の持続性です。現在の成長は、クラウド企業やAI企業による巨額の設備投資に支えられています。もしAIサービスの収益化が期待ほど進まなければ、顧客は投資ペースを落とす可能性があります。

第二に、競争激化です。AMDはInstinctシリーズでAI GPU市場を狙っています。GoogleはTPUという独自チップを持ち、BroadcomはカスタムAIアクセラレータの領域で存在感を高めています。大口顧客が自社専用チップを増やせば、NVIDIAへの依存を下げようとする動きが強まる可能性があります。

第三に、中国向け規制です。米国の輸出規制により、NVIDIAは中国向け高性能AIチップの販売で制約を受けています。中国市場は大きな成長機会である一方、規制次第では売上機会を失うリスクがあります。

競合との違い

AMDとの違いは、単なるGPU性能ではなく、エコシステムの厚みです。AMDは価格や性能で対抗できますが、CUDAや開発者基盤ではNVIDIAが優位です。

Google TPUとの違いは、汎用性です。TPUはGoogle CloudやGoogle内部のAI基盤として強力ですが、NVIDIAは複数のクラウド、企業、研究機関、AI開発者に広く使われています。

BroadcomやカスタムASICとの違いは、専用化と汎用性のバランスです。特定用途ではカスタムチップが有利になる場合がありますが、幅広いAIワークロードを支える総合力ではNVIDIAが強い立場にあります。

投資家が見るべきポイント

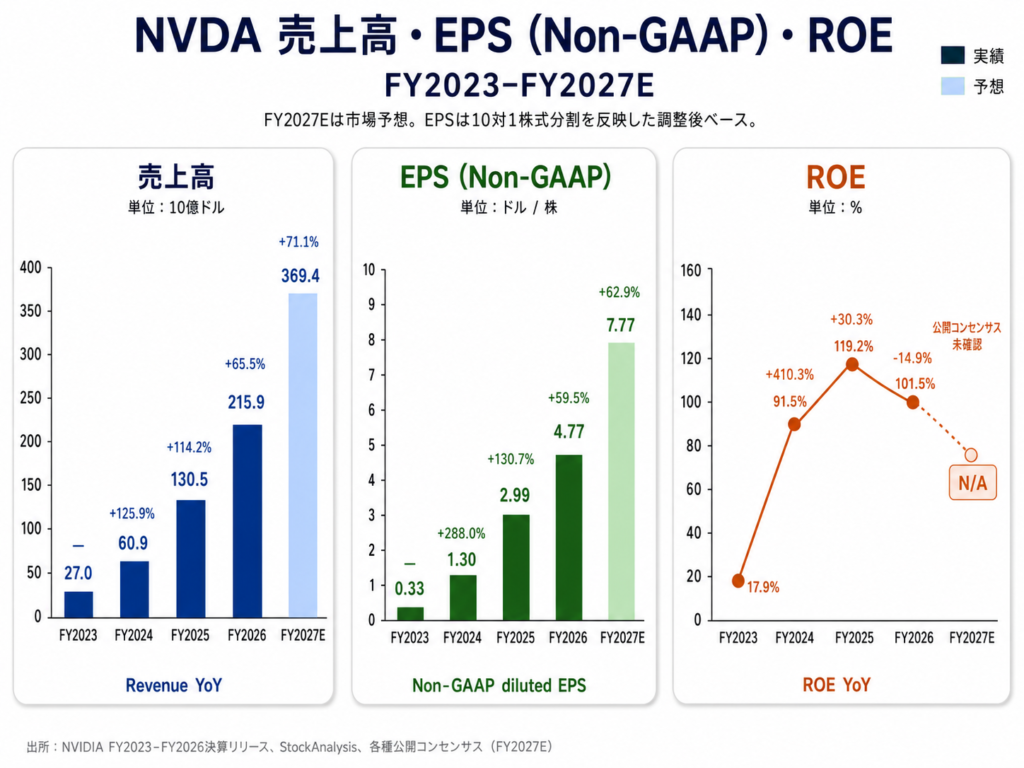

NVIDIAを見るうえで最も重要なのは、データセンター売上の成長がどこまで続くかです。特に、AI学習だけでなく推論需要が本格的に立ち上がるかを確認する必要があります。

また、大口顧客依存にも注意が必要です。クラウド大手やAI企業の投資方針が変わると、NVIDIAの成長率は大きく変動します。さらに、Blackwell以降の新製品が順調に立ち上がるか、粗利率を維持できるか、中国規制の影響がどこまで広がるかも重要です。

まとめ

NVIDIAは、AIデータセンターの計算基盤を提供する会社です。

強みは、GPU性能だけでなく、CUDA、ネットワーク、システム設計、開発者エコシステムを一体化した総合力にあります。

見るべき論点は、AI投資の持続性、推論需要の拡大、大口顧客依存、競合・内製チップの台頭、そして中国規制です。短期的には成長期待が大きい一方、長期投資では「NVIDIAがAIインフラの標準であり続けられるか」を確認し続けることが重要です。