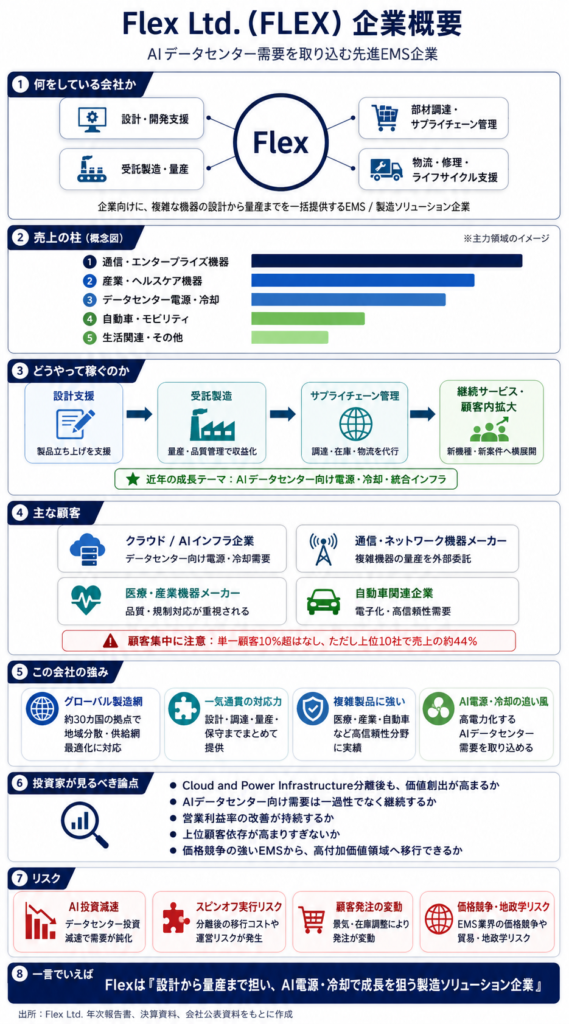

1. 会社概要

Flex Ltd.(FLEX)は、電子機器や産業機器などの設計・製造・サプライチェーン管理を請け負う会社です。一般的にはEMS企業と呼ばれます。EMSとは、顧客企業に代わって製品の製造や部品調達を行う受託製造サービスのことです。

わかりやすく言えば、Flexは「大手企業のものづくりを裏側で支える会社」です。顧客はテクノロジー企業、医療機器メーカー、産業機器メーカー、自動車関連企業、データセンター関連企業などです。

単に製品を組み立てるだけではなく、設計支援、部品調達、製造、物流、修理まで幅広く担っている点が特徴です。グローバルに製造拠点を持つため、顧客企業にとっては供給網を分散しやすいパートナーといえます。

2. 事業内容

Flexの事業は、主に企業向けの製造受託とサプライチェーン支援で成り立っています。対象分野は、クラウド・データセンター、通信機器、医療機器、産業機器、自動車、ライフスタイル製品など多岐にわたります。

直近で特に重要なのは、クラウドと電力インフラ関連の事業です。AIの普及により、データセンターでは大量の電力と高度な冷却設備が必要になっています。Flexはこの分野で、電源、冷却、インフラ機器の製造・統合を担う立場にあります。

従来のEMS企業は、低い利益率で大量生産を行うイメージを持たれがちでした。しかしFlexは、より複雑で高付加価値な製品領域へ軸足を移しているように見えます。特にAIデータセンター向けの需要は、今後の成長ドライバーとして意識されます。

3. 注目される理由

Flexが注目される理由は、AIデータセンター投資の拡大と関係しています。生成AIやクラウドサービスが広がるほど、サーバーだけでなく、それを支える電源設備、冷却設備、ラック、周辺インフラの重要性が高まります。

AI向け半導体そのものに注目が集まりやすい一方で、実際にはデータセンター全体を安定稼働させるためのインフラも不可欠です。Flexはこの周辺領域に関わる企業として、投資家から再評価される可能性があります。

また、米中対立や関税リスクを背景に、企業は製造拠点を一国に集中させることを避ける傾向があります。Flexのように複数国で製造網を持つ企業は、サプライチェーン再編の流れから恩恵を受ける可能性があります。

4. 競争優位性

Flexの強みは、まずグローバルな製造ネットワークにあります。顧客企業は、地域ごとの需要や規制、関税に応じて生産拠点を分散できます。これは、地政学リスクが高まる環境では重要な価値になります。

次に、設計から量産まで一貫して支援できる点も強みです。単純な組み立てだけであれば価格競争になりやすいですが、設計支援やサプライチェーン管理まで含めると、顧客にとって簡単に乗り換えにくい関係になりやすいです。

さらに、医療機器、産業機器、データセンター電源など、品質や信頼性が重視される分野に関わっていることも重要です。こうした領域では、単に安く作るだけではなく、安定供給、品質管理、規制対応が求められます。そのため、一定の参入障壁があると考えられます。

5. 中長期の成長シナリオ

中長期で見たFlexの成長シナリオは、大きく3つあります。

1つ目は、AIデータセンター向け需要の拡大です。AIの利用が広がるほど、電力供給や冷却設備への投資は続く可能性があります。Flexがこの分野で顧客基盤を広げられれば、単なる製造受託企業以上の評価を受ける余地があります。

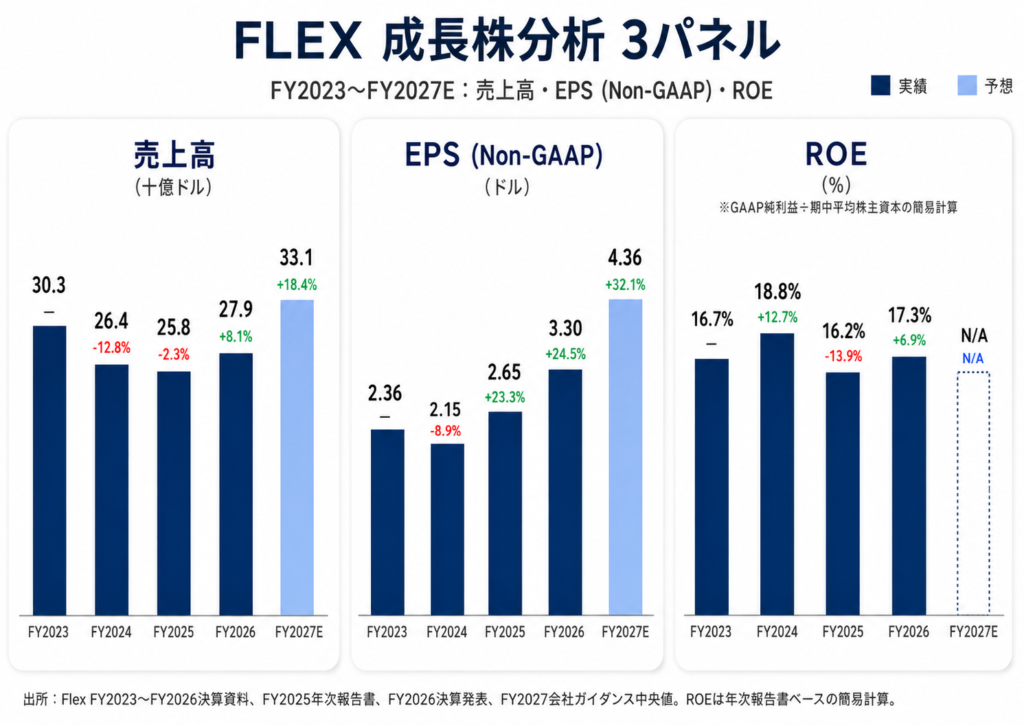

2つ目は、利益率の改善です。高付加価値な製品や設計支援の比率が高まれば、従来型EMSよりも収益性が改善する可能性があります。投資家にとっては、売上成長だけでなく、利益率が持続的に上がるかが重要です。

3つ目は、サプライチェーン分散の長期トレンドです。企業が生産拠点を見直す流れは一時的なものではなく、今後も続く可能性があります。Flexのグローバル拠点網は、この構造変化の中で価値を持つと考えられます。

6. リスク

一方で、Flexには確認すべきリスクもあります。

まず、AIデータセンター需要が期待先行になるリスクです。現在の市場ではAI関連銘柄への期待が高まりやすく、将来の成長が株価に先に織り込まれる可能性があります。設備投資が鈍化した場合、業績や評価に影響することが考えられます。

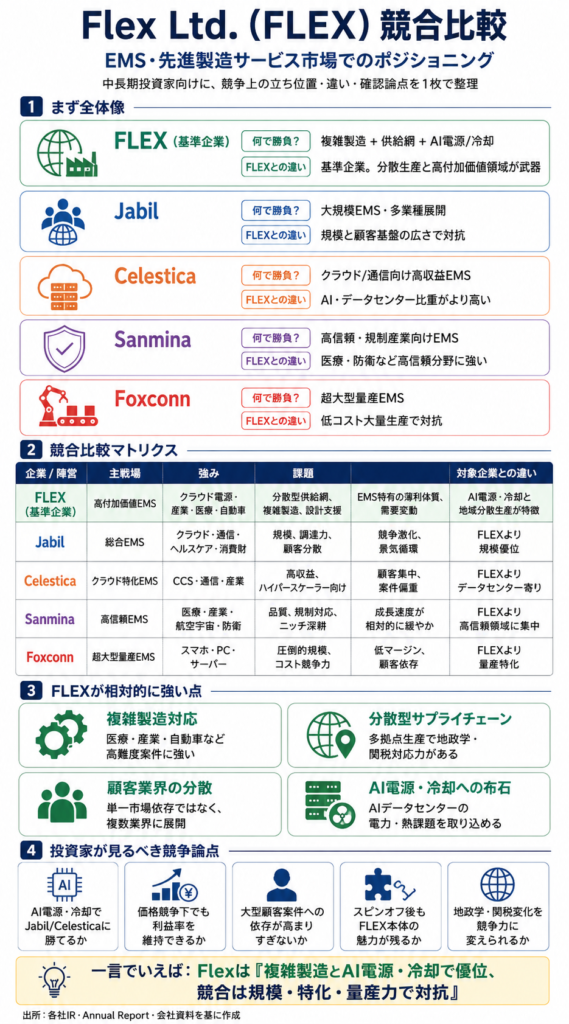

次に、EMS業界の競争は非常に激しいです。Jabil、Celestica、Foxconn、台湾ODM企業など、多くの競合が存在します。価格競争に巻き込まれる分野では、利益率が圧迫される可能性があります。

また、大口顧客への依存も注意点です。Flexは単一顧客への過度な依存は限定的と見られますが、上位顧客の発注動向は業績に影響します。特にデータセンター関連で特定顧客の比率が高まる場合、成長性と同時に集中リスクも意識する必要があります。

7. 投資家のチェックポイント

Flexを見るうえで、今後の決算やニュースでは以下の点を確認したいところです。

・AIデータセンター関連の売上成長が続いているか

・利益率が改善しているか

・高付加価値領域の比率が上がっているか

・大口顧客への依存度が高まりすぎていないか

・スピンオフ計画が予定通り進んでいるか

・競合との差別化が維持されているか

・株価評価が成長率に見合っているか

特に重要なのは、Flexが「単なる受託製造会社」から「AIインフラを支える高付加価値製造企業」へ変わり続けられるかです。ここが確認できれば、中長期の企業価値成長を考えるうえで見方が変わる可能性があります。

8. まとめ

Flexは、グローバルな製造網を持つEMS企業でありながら、現在はAIデータセンター向け電源・冷却インフラという成長テーマでも注目される会社です。

強みは、設計から製造、サプライチェーン管理まで一貫して担える点と、複雑で高信頼性が求められる領域に対応できる点にあります。一方で、競争の激しさ、顧客集中、AI投資の循環性には注意が必要です。

中長期投資家にとっては、Flexが高付加価値領域で利益率を高めながら成長を続けられるかを確認しながら見ていきたい企業です。